「年金ってどれくらいもらえる?そもそも仕組みがよくわからない…」

そんな疑問を持つ方は多いのではないでしょうか?

日本の年金制度は、「国民年金」と「厚生年金」の2つが基本になっており、会社員・公務員か、自営業・フリーランスかで受給額が変わります。

また、受給開始年齢を「繰り上げ」や「繰り下げ」できる仕組みもあり、選び方次第で生涯受け取る年金額も大きく変わります。

この記事では、そんな私たちの人生において欠かせない公的年金制度について、分かりやすく解説します。

≫1.「人生の3つのリスク」に備える公的年金制度

≫2. 公的年金が「貯金」ではなく「仕送り」だから安心な理由

≫3. 老齢年金は国民年金と厚生年金の2階建て

≫4. 被保険者とは?第1号・第2号・第3号の違いと保険料

≫5. 老齢年金の平均月額の受給額はいくら?

≫6. 60~75歳の繰上げ・繰下げ受給のポイント

1. 「人生の3つのリスク」に備える公的年金制度

日本の年金制度には、国民年金や厚生年金といった「公的年金」と、個人や企業が任意で加入する「私的年金」があります。

国が運営する公的年金は、日本に居住している20歳以上60歳未満のすべての人が加入して、老後の生活資金を支える制度です。

公的年金制度には、①老齢年金、②障害年金、③遺族年金の3つがあります。それぞれ①高齢による退職、②障害、③一家の大黒柱の死亡、という人生における3つのリスクに備えるためのものとなっています。

| ①老齢基礎年金 | 国民年金の加入者であった方の老後の保障として65歳から支給され、年金というのは普通、この老齢年金のことをいいます。基礎年金(国民年金)と厚生年金の2種類があります。 老齢年金=国民年金(基礎年金)+厚生年金 保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に支給されます。 |

|---|---|

| ②障害基礎年金 | 加入中に病気や怪我などによって障害を負ってしまった場合、現役世代の人も含めて受け取ることができる年金です。 障害年金には「障害基礎年金」「障害厚生年金」があり、国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。 |

| ③遺族基礎年金 | 年金受給者、被保険者が亡くなったとき、配偶者または18歳以下の子が給付を受けることができます。遺族基礎年金を受給するためには一定の要件が必要となります。 |

「年金」と聞くと、老後にもらうお金と考える人が多いと思いますが、事故や病気で働けなくなる、大黒柱を若くして亡くす、など、若いときにも起こりうる人生のリスクにも備えるためのものなのです。

「自分は長生きしなさそうだから納めたくない」という人もいますが、年金は老齢以外のリスクに対しても頼りになる制度であることは知っておいてください。

2. 公的年金が「貯金」ではなく「仕送り」だから安心な理由

公的年金制度は、今働いている現役世代が支払った保険料を、国が管理して支給する仕組みをとっています。これを賦課方式といいます。現役世代が力を合わせて「仕送り」をするかたちです。

年金制度はもともと、現役時代に払い込んだお金を積み立てて、本人がそのお金を老後に受け取る積立方式をとっていましたが、徐々に賦課方式に移行しました。自分で保険料を「貯金」したお金を受け取るほうが払いがいがあるように思えますが、賦課方式に変更されたのはどうしてでしょうか。

理由は、主に2つあります。1つ目は、人の寿命は誰にもわからないので、長生きした場合に「貯金」が途中で足りなくなる可能性があることです。

2つ目は、積立方式だと、物価上昇に対応できないことです。例えば、今は1個100円で買えるリンゴが、30年後には1個1000円になっているかもしれません。そうなると、今のお金の価値では30年後の生活に対応できないのです。

公的年金制度は、予測できない未来に対して社会全体で支え合えるしくみとなっています。

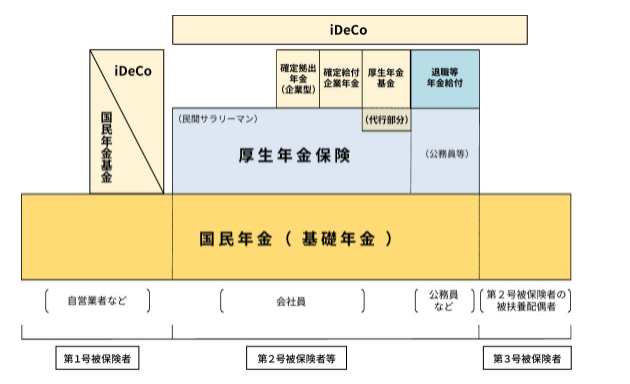

3. 老齢年金は国民年金と厚生年金の2階建て

参照:厚生労働省「いっしょに検証!公的年金」

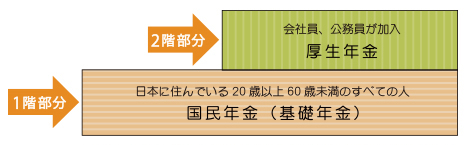

日本の年金制度は、「国民皆年金」という特徴をもっており、原則として20歳から60歳未満のすべての国民は「国民年金(基礎年金)」に加入することが義務付けられています。

このように、老齢年金の基礎となるため、国民年金は「基礎年金」とも呼ばれます。

そして、サラリーマンや公務員といった被用者を対象にしたのが「厚生年金(老齢厚生年金)」です。

国民年金に+される厚生年金とは?

企業に勤務している人は厚生年金に加入します。厚生年金は国民年金よりも加入年齢が高くなり、70歳未満まで加入することができます。加入手続きは勤めている企業が行い、保険料は企業と社員とが折半して支払います。

厚生年金保険に加入している人は、国民年金の保険料は自分では納めていません。これは厚生年金保険が加入者の代わりに国民年金を負担しているからで、このような人は国民年金の第2号被保険者になります。

厚生年金保険に加入する際は、企業単位ではなく、事業所単位(本社、支社、支店など)で加入することになっていて、手続きは事業主が行っています。

尚、パートタイマー・アルバイトでも、週の所定労働時間が20時間以上、雇用期間が1年以上見込まれるなど、一定の条件に当てはまると対象となります。

厚生年金加入者は国民年金の第2号被保険者でもありますので、年金の給付を受けるときには国民年金に加えて厚生年金も受給することができます。

公的年金制度はよく2階建ての建物にたとえられます。基礎となる1階部分が国民年金(基礎年金)で、2階部分が厚生年金です。

例えば、自営業者の場合は 1階部分(基礎年金)しか受け取れません。しかし、会社員や公務員は 2階部分(厚生年金)が上乗せされるため、受給額が多くなります。

さらに、厚生年金の上に 企業年金やiDeCo(個人型確定拠出年金)などを追加 すれば、より充実した老後資金を準備することも可能です。

4. 被保険者とは?第1号・第2号・第3号の違いと保険料

公的年金制度の被保険者(保険料を納める人)は、第1号から第3号被保険者の3種類に分けられます。それぞれの保険料もあわせて、整理しました。

| 第1号 被保険者 |

日本に住む20歳以上60歳未満のうち、第2号被保険者や第3号被保険者以外の人。自営業者や学生、無職の人など。 保険料:所得や年齢に関係なく全国一律で月額16,980円(2024年度)(所得が低く保険料の納付が困難な場合には、免除制度や納付猶予制度が設けられている) |

|---|---|

| 第2号 被保険者 |

サラリーマンや公務員など厚生年金制度に加入している人。 保険料:給料やボーナスの額の18.3%が保険料として徴収される(国民年金保険料も含む)。なお、そのうち半分を企業が負担する。 |

| 第3号 被保険者 |

第2号被保険者に扶養されている20歳以上60歳未満の配偶者。専業主婦(夫)など。 保険料:第2号被保険者が加入している厚生年金制度で負担するため本人の負担はなし |

※最新の情報は日本年金機構の公式サイトでご確認ください。

5. 老齢年金の受給額はどのくらい?基礎年金と厚生年金の平均額

次は、年金額を見ていきましょう。ここでは老後にもらえる 基礎年金(国民年金)と厚生年金の平均額について説明します。

基礎年金(国民年金)の受給額

厚生年金制度に加入したことのない第1号被保険者や第3号被保険者は、**基礎年金のみ** の受け取りとなります。

基礎年金(国民年金)の満額は、20歳から60歳までの40年間、保険料を全額納めた場合に

➡ 年額 816,000円(月額 68,000円)となります。

ただし、これは**理論上の満額**であり、実際の受給額は **未納期間や免除制度の利用状況** によって減額される場合があります。

厚生年金を受給できる人はどれくらいもらえる?

基礎年金(国民年金)のみを受給する第1号被保険者と異なり、厚生年金に加入していた第2号被保険者(会社員・公務員など)は、基礎年金に加えて報酬比例部分の厚生年金が上乗せされます。

厚生年金受給者の平均年金月額(2024年度) は、

✅男性:約16万3,875円**

✅女性:約10万4,878円**

このデータをもとにすると、厚生年金受給者(第2号被保険者)は、**基礎年金のみの人(第1号被保険者)と比べて、女性は約1.54倍、男性は約2.41倍の年金を受給しています。

では、実際に受け取る年金額の平均は?

✅基礎年金(国民年金)平均受給額:6万8,000円

✅厚生年金平均受給額:16万7,388円

このように、厚生年金受給者は国民年金のみの人と比べて約2.46倍の年金額を受給しており、厚生年金が約10万円の上乗せとなることが分かります。

自分が将来受給できる年金額を知りたい方は、日本年金機構の年金見込額試算を活用してみましょう!

| 国民年金(基礎年金) | 厚生年金 | |

|---|---|---|

| 平成27年度 | 5万5157円 | 14万5305円 |

| 平成28年度 | 5万5373円 | 14万5638円 |

| 平成29年度 | 5万5518円 | 14万4903円 |

| 平成30年度 | 5万5708円 | 14万3761円 |

| 令和元年度 | 5万5946円 | 14万4268円 |

参照:平成30年度「厚生年金保険・国民年金事業の概況」

公的年金についてはこちらを参考にしてください。

老後に不安感があると考える人は8割を超え、公的年金や退職金、企業年金だけでは不十分と考えています。老後資金作りの方法として注目されているつみたて投資「iDeco」と「つみたてNISA」とは?

■iDecoとつみたてNISAを徹底比較!老後の資金作りを考える

6. 60~75歳の繰上げ・繰下げ受給のポイント

基礎年金も厚生年金も、受給開始は原則65歳ですが、早めたり、遅らせたりすることができます。

基礎年金も厚生年金も、受給開始は原則65歳ですが、早めたり、遅らせたりすることができます。

65歳よりも早めることを「繰上げ受給」、65歳よりも遅らせることを「繰下げ受給」といいます。両方とも1か月単位で申請することが可能です。

繰下げ受給

65歳以降に年金の受給を開始する「繰下げ受給」では、1か月あたり0.7%、年間で8.4%の増額となります。例えば、65歳で月額10万円の年金を70歳まで繰下げると、42%増の月額14万2,000円を受け取ることができます。この増額率は生涯にわたり適用されます。

繰上げ受給

一方、65歳より前に受給を開始する「繰上げ受給」では、1か月あたり0.4%の減額となります(2022年4月以降の制度改正により緩和)。年間では4.8%の減額となり、60歳で受給を開始すると、5年間で24%の減額となります。例えば、65歳で月額10万円の年金を受け取る予定だった場合、60歳で受給を開始すると月額7万6,000円となります。この減額率も生涯にわたり適用されます。

また、2022年4月から、繰下げ受給の選択可能年齢が70歳から75歳まで延長され、60歳から75歳までの間で受給開始時期を選択できるようになりました。

注意点として、これらの増減額は一度確定すると生涯にわたり適用され、変更はできません。選択に際しては、個々のライフプランや健康状態、経済状況などを総合的に考慮し、慎重に判断することが重要です。

詳細や最新情報については、日本年金機構の公式サイトをご参照ください。

7. まとめ

繰上げ受給をした人が思ったよりも長生きして累積年金受取額が通常の65歳から受給した場合よりも少なくなる、反対に繰下げ受給をした人が想像よりも早く寿命がきて少ししか受け取れない結果になる…。

正確な寿命は誰にもわかりませんから、慎重な検討が必要です。

公的年金の知識を基本にして、人生のリスクについて、そしてその後の人生の楽しみ方について考えていただけるきっかけになれればと思います。

自分が将来受給できる年金はいくらになるのか、できるだけ正確に把握しておきたいところです。自営業、会社員、公務員など年金受給額についての記事は、こちらから

■夫婦の年金受給額をさまざまなパターンから比較する

出版社勤務後、フリーランスのライターに。「難しいお金のことをわかりやすく」を目指して日々勉強中。保有資格:2級ファイナンシャル・プランニング技能士。

■年金にも税金がかかるの?

■年金の受給開始年齢は引き上げられる?年金請求書が届いた時の注意点

■知らないと損をするかも!! 年金請求書が届いた時の「特別支給の老齢厚生年金」に関する注意点