年金で暮らす高齢者の平均的な年金収入や支出はどのくらいなのでしょう。また、65歳以上の世帯はいくらくらい貯蓄を持っているのでしょう。

多くの方が年金だけでは不足する生活費を貯蓄などでまかなっています。年金生活者の家計収支を知ることで、定年後の生活に必要な額の目安が分かり、老後に必要な貯蓄額を早いうちから想定することが可能になります。

このページでは行政の行った調査に基づき、高齢者世帯の家計収支と貯蓄額について、皆さんに分かりやすくご説明いたします。

老後を安心に暮らすにはいくら貯蓄が必要?

総務省統計局の令和6年(2024)「家計調査年報」によると、二人以上の世帯のうち高齢無職世帯(世帯主が65歳以上の無職世帯)の可処分所得(手取り収入)は、65~69歳の世帯は266,336円、70~74歳の世帯は240,596円、75歳以上の世帯は221,948円となっています。

※可処分所得(かしょぶんしょとく)とは、収入から税金や社会保険料などを除いた所得のことで、自由に使える手取り収入のこと。

一方、消費支出をみると、65~69歳311,281円、70~74歳269,015円、75歳以上が242,840円と、年齢が上がるにつれて低くなることがわかります。

分かりやすく表にすると以下の通りとなります。

| 年齢層 | 可処分所得(手取り収入) | 消費支出(生活に使うお金) | 収支差額 |

|---|---|---|---|

| 65~69歳 | 約26.6万円 | 約31.1万円 | ▲約4.5万円 |

| 70~74歳 | 約24.1万円 | 約26.9万円 | ▲約2.8万円 |

| 75歳以上 | 約22.2万円 | 約24.3万円 | ▲約2.1万円 |

夫婦と単身、それぞれの家計収支

年齢によって収支の差はあるものの、どの世帯も年金だけでは生活費をまかなえない状況です。

ここからは、夫婦世帯と単身世帯それぞれの家計の実態を見ていきましょう。

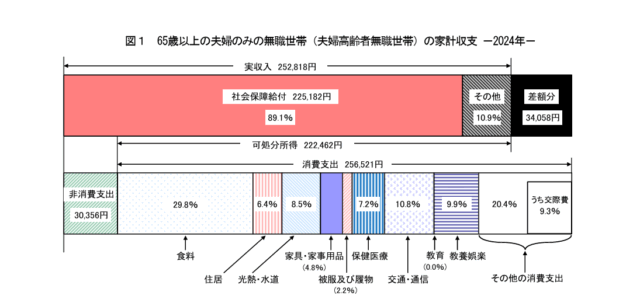

夫婦とも65歳以上、夫婦二人の無職世帯家計収支

月に必要な生活費(消費支出と非消費支出の合計)は286,877円。

実収入は252,818円、税金や健康保険料控除後の可処分所得(手取り収入)は222,462円(約22.2万円)。

一方、消費支出は256,521円で、生活費の月額不足分は約3.4万円です。

(注)「社会保障給付」及び「その他」の割合(%)は,実収入に占める割合。

(注)「食料」から「その他の消費支出」の割合(%)は,消費支出に占める割合。

(注)「消費支出」のうち,他の世帯への贈答品やサービスの支出は,「その他の消費支出」の「うち交際費」に含まれている。

(注)「差額分」とは「実収入」から「消費支出」及び「非消費支出」を差し引いた額。

参照:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)」

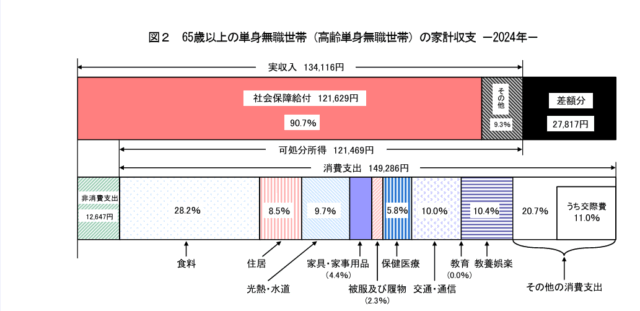

65歳以上、単身の無職世帯家計収支

月に必要な生活費(消費支出と非消費支出の合計)は161,933円。

実収入は134,116円。税金や健康保険料控除後の可処分所得は約121,000円。生活費の月額不足分は27,817円です。

(注)「社会保障給付」及び「その他」の割合(%)は,実収入に占める割合。

(注)「食料」から「その他の消費支出」の割合(%)は,消費支出に占める割合。

(注)「消費支出」のうち,他の世帯への贈答品やサービスの支出は,「その他の消費支出」の「うち交際費」に含まれている。

(注)「差額分」とは「実収入」から「消費支出」及び「非消費支出」を差し引いた額。

参照:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)」

年金の不足額はいくら?

先に説明した家計収支から、高齢夫婦無職世帯に必要な生活費は月額286,877円、高齢単身無職世帯は161,933円、それぞれの年間の不足額を単純計算してみると、夫婦の場合は約41万円、単身の場合は約34万円の年間不足額が出ることが見えてきます。

不足額

高齢夫婦無職世帯では、34,059円×12か月=年間408,708円不足

高齢単身無職世帯では、27,817円×12か月=年間333,804円不足

ざっくり計算すると、夫婦の場合は10年で約408万円、20年で約816万円、30年で約1,224万円の不足。

単身の場合は10年で約330万円、20年で約660万円、30年で約990万円が不足するということになります。

これらの数字は、65歳以上の無職世帯(公的年金などを主な収入源とする世帯)全体の平均に基づくデータです。自営業者や第3号被保険者(配偶者など)、基礎年金のみを受給している方は収入が少なく、不足額がさらに大きくなる傾向があります。

上記の不足額に加え、万が一配偶者が介護状態になった場合は、さらに介護のお金も必要となります。

生命保険文化センター(2024年度)の調査によると、一時的な費用の平均は47.2万円、月々の費用は平均9.0万円。介護期間は平均約4年7か月で、在宅は月約5.3万円、施設は月約13.8万円が目安とされています。

安心に老後を過ごすためには、ある程度のまとまった貯蓄額が必要ということが分かります。

高齢者世帯の平均的な貯蓄額はいくら?

次に、月々の生活の不足額を補うのに必要であろう老後の貯蓄額について見てみましょう。

貯蓄の目的については、内閣府の「高齢者の経済状況」によると、「万が一の備えのため」が47.5%でもっとも多く、次いで「普段の生活を維持する」が17.8%となっています。

高齢者世帯の一世帯当たりの平均貯蓄額は1221万6,000円。高齢者世帯の平均貯蓄額の内訳は以下の表の通りです。

「貯蓄がない」が15.1%、「貯蓄がある」は79.4%、貯蓄がある人で1番多いのが3000万円以上10.8%、次いで1000~1500万円の9.5%、500~700万円9.1%と続きます。

※ 高齢者世帯とは、65歳以上のみで構成するか、これに18歳未満の未婚の者が加わった世帯のこと。

| 貯蓄がない | 15.1% |

| 50万円未満 | 3.8% | 50~100万円 | 2.6% |

| 100~200万円 | 7.0% |

| 200~300万円 | 5.0% | 300~400万円 | 5.3% |

| 400~500万円 | 2.5% |

| 500~700万円 | 9.1% | 700~1000万円 | 5.2% |

| 1000~1500万円 | 9.5% |

| 1500~2000万円 | 5.6% |

| 2000~3000万円 | 7.7% |

| 3000万円以上 | 10.8% |

| 貯蓄あり額不詳 | 5.3% |

| 不詳 | 5.5% |

参照:厚生労働省「平成28年 国民生活基礎調査の概況(各種世帯の所得等の状況 )

定年前から老後を見据えた資金計画を!

個人差がありますが、一般的に老後に必要なお金は単身の場合1,200万円、夫婦二人の場合2,000万円程度といわれています。今日ご紹介した統計から見て、サラリーマンや公務員など厚生年金の受給者は、いまの年金制度のままいけば、生活費の大半を年金、退職金、貯蓄でまかなえるといえるでしょう。

最近のシニアは元気な方が多く、定年後もアルバイトの仕事を続ける方も多くいらっしゃり、老後資金の不足分を確実に増やすことができます。仕事をしない場合や自営業の方は、貯蓄や資産運用などの対策を練っておくことが大切です。

安心な老後を迎えるためには、老後に必要な資金について情報収集し、年金だけでは不足する月々の生活費をどう補うのかを、定年前から考えておく必要があります。

老後資金作りの方法のひとつとして注目される「iDeco」と「つみたてNISA」を比較しました。

■iDecoとつみたてNISAを徹底比較!老後の資金作りを考える

年金は複雑で理解しにくいものです。種類や仕組み・特徴については、こちらをご覧ください。

■変わりゆく年金制度、年金の種類や仕組み・特徴とは?

夫が会社員で妻が専業主婦、夫も妻も会社員、夫が自営業で妻が会社員など、5つの事例の働き方のパターンを交えながら年金受給額について解説。

■夫婦の年金受給額をさまざまなパターンから比較してみる

(グッドライフシニア編集部 松尾)

出版社勤務後、フリーランスのライターに。「難しいお金のことをわかりやすく」を目指して日々勉強中。保有資格:2級ファイナンシャル・プランニング技能士。

■年金請求・特別支給の老齢厚生年金について解説

■年金の受給開始年齢は引き上げられる?年金請求書が届いた時の注意点

■年金にも税金がかかるの?