判断能力を失った親名義の自宅を子が売却することはできません(事前に法的に有効な対策をしてある場合は別として)。そのため、施設入居をする際は、子どもが費用を負担しなければならなくなります。

家族信託サービスを提供する株式会社ファミトラが行った『介護施設とお金に関する調査』の結果によると、約7割の人が親の預金額を知らないと回答。それにもかかわらず、8割の人が「親の介護施設への入居には親の資産が必要だと考えている」という実態が浮かび上がっています。

将来起こりえる介護リスクを避けるためには、いったいどのような方法があるのか、調査結果を見ながら考えてみましょう。

1.将来起こりえる介護リスクとは?

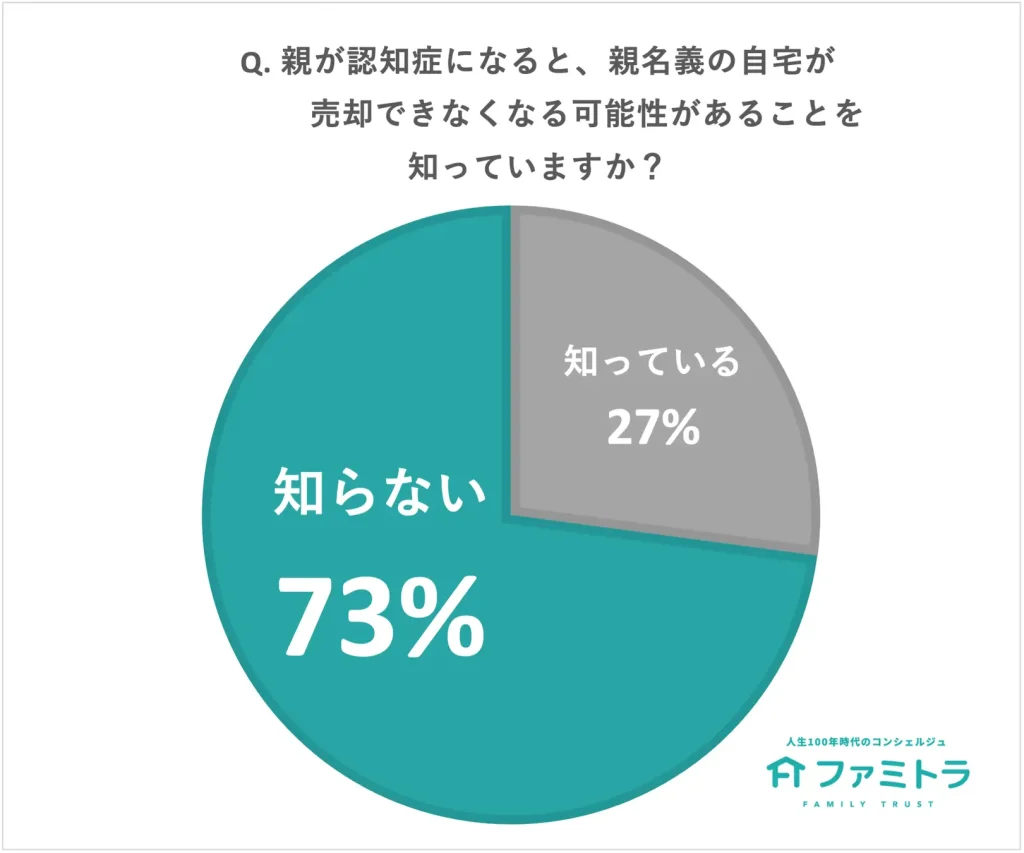

Q. 親が認知症になると親名義の自宅が売却できなくなる可能性が!?

出典:ファミトラ

この調査では、73%の人が「親が認知症になると、親名義の不動産を売ることが難しくなる可能性があること」を知らないという結果が出ました。

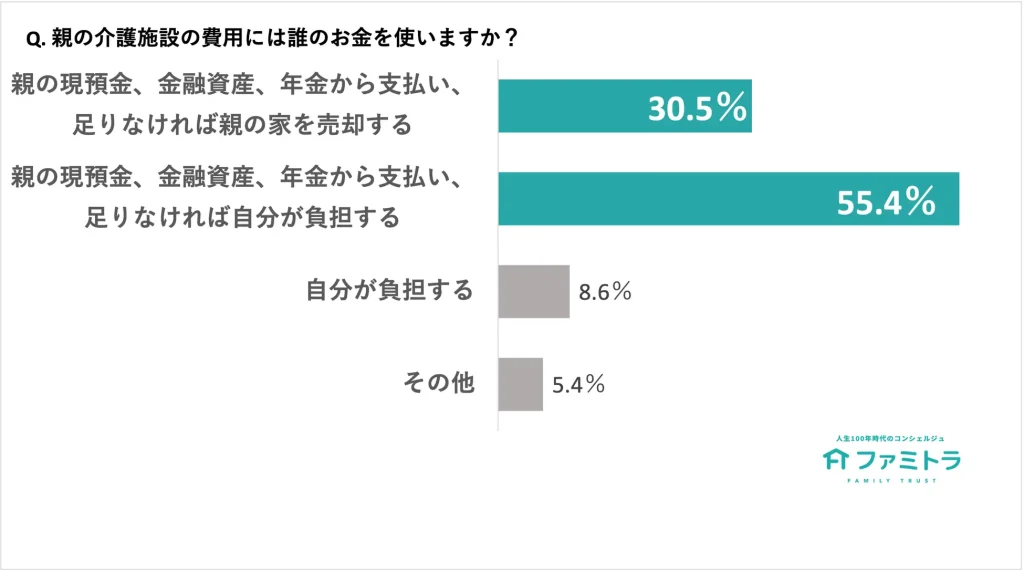

Q. 親の介護施設入居。費用は誰のお金を使う?

出典:ファミトラ

親の介護施設入居費用は、55%の人が親の資産を使うことを想定し、足りなければ自分が払うと回答しています。

ですが、親が認知症になった場合、施設入居したあとご自宅を売却することができない、空き家のまま家を維持しなければならないなどのリスクがでることも。

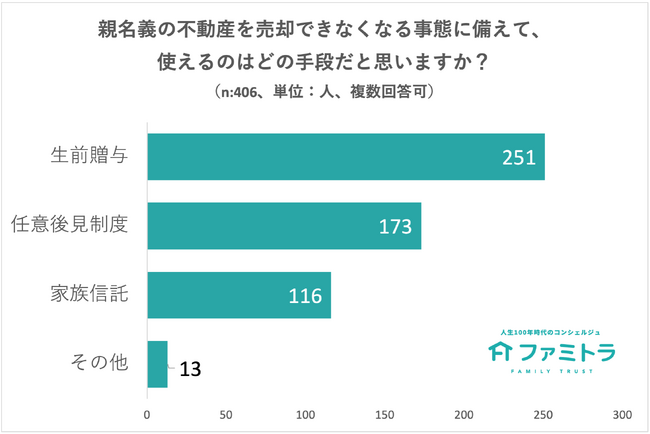

Q. 親名義の不動産を売却できなくなる事態に備え、使えるのはどの手段?

出典:ファミトラ

親名義の不動産売却ができなくなってしまうリスクへの対策としてもっとも知られているのは生前贈与。次に任意後見制度、家族信託と続きます。

この他、約9割の人が、親名義の不動産は売却できなくなる可能性に備えて対策をとっていないという結果が出ています。

2.認知症による資産凍結

厚生労働省の発表によると、日本の65歳以上の高齢者における認知症者数は年々増加傾向にあり、2025年には約730万人、 5人に1人にのぼると推計されています。

「人生100年時代」と呼ばれている今、認知症は決して他人事ではありません。

認知症などの症状が進行し、記憶力や理解力、判断力が低下すると、財産の管理が非常に難しくなり、第三者による不正利用などの法的問題が発生する危険性もあります。

さらに、認知症発症後に意思能力がないとみなされると、定期預金の解約など銀行口座からの入出金や不動産の売買契約といった、あらゆる法律行為ができなくなります。

これはいわゆる「資産凍結」という状態で、2030年には認知症者数の総資産額が200兆円を超える*1とされている今、認知症による資産凍結は今後さらに増加していく可能性があります。

このような問題を避けるため知っておきたい成年後見制度。この制度は、認知症や知的障害などによって理解力や判断力が低下した場合に、生活や法的な側面から支援を提供する制度です。

3.介護リスク3つの対策

親が認知症になった場合、将来の不測の事態に備えるための3つの対策、生前贈与、任意後見制度、家族信託について簡単にご説明します。

生前贈与

生前贈与とは贈与者が生きたいるうちに、資産や財産を受け取る人に対して行う贈与のことです。

認知症のリスクがある親が、生前に贈与を通じて資産を子供に渡すことは、将来の介護や財産管理に備えて合理的な方法とも言えます。ただし、この計画には専門家のアドバイスが欠かせず、親が意思決定が可能な段階で進めるべきです。

任意後見制度

成年後見制度とは、高齢や障害によって意思決定能力が制約される人が、その法的な保護や支援を受けるための仕組みです。大きく分けると「法定後見制度」と「任意後見制度」の2つの制度があります。

法定後見制度:本人が意思決定能力を喪失し、かつ自分で後見人を指定していない場合、裁判所が法定後見人を選定。

任意後見制度:本人がまだ十分な意思決定能力を有しているうちに、自分の希望に基づいて後見人を決めることが可能。

親が認知症になったことに周囲が気付かないこともあるため、日常生活に多くのトラブルを生じることがあります。成年後見制度について知っておきましょう。

成年後見制度について解説した記事

■認知症の高齢者を守る「成年後見制度」を分かりやすく解説

家族信託

家族信託とは、家族や信頼できる第三者との間で結ぶ、自分の資産の管理を委託する契約のことです。判断能力があるうちに大切な財産を信頼できるご家族に託すことにより、たとえ認知症などにより判断能力が低下した後でも、ご本人の希望やご家族のニーズに沿った、柔軟な財産の管理や運用を実現することを目的とした仕組みです。

まとめ

調査結果から見えたのは、生前贈与、任意後見制度、家族信託などを利用して、家族や専門家と連携することが、将来の介護や財産管理に向けての賢明な選択ということです。

親にはいつまでも頭も体も元気でいて欲しいですが、老いは誰にもやってくるもの。そのためにも、親が元気なうちから話し合いを持ち、家族と協力しながら未来に備えたいものです。

介護や財産の管理に関する懸念がある場合、専門家のアドバイスを受けながら、親の意思を尊重しつつ、スムーズかつ安心な手続きを進めることをおすすめします。

※1 2018年8月28日 第一生命経済研究所「認知症患者の金融資産200 兆円の未来」出典

※2 総務省の「平成30年住宅・土地統計調査」

PRTIMES:https://prtimes.jp/

株式会社ファミトラHP :https://www.famitra.jp/

(グッドライフシニア編集部 松尾)

関連記事

■認知症とは?原因と予防法(運動・食事)について解説

■【不動産相続】親の家は残すべき?子供に自宅を相続させる場合の メリット・デメリットや売却が有利なケースを解説

■【遺産相続】相続人を決めるさい2割近くにトラブルが発生、その内容は?

■「古い実家を処分したい…」相続問題・空き家問題をどう解決する?

■相続と関わる「空き家問題」、放置により起こる問題や有効な対策とは?

■エンディングノートで「人生を振り返る」あなたも書いてみませんか?